Le plan d’épargne en actions (PEA) est un instrument d’épargne défiscalisé qui a pour but :

Il permet aux personnes physiques de gérer un portefeuille de valeurs mobilières en bénéficiant, sous conditions, d’un régime fiscal avantageux.

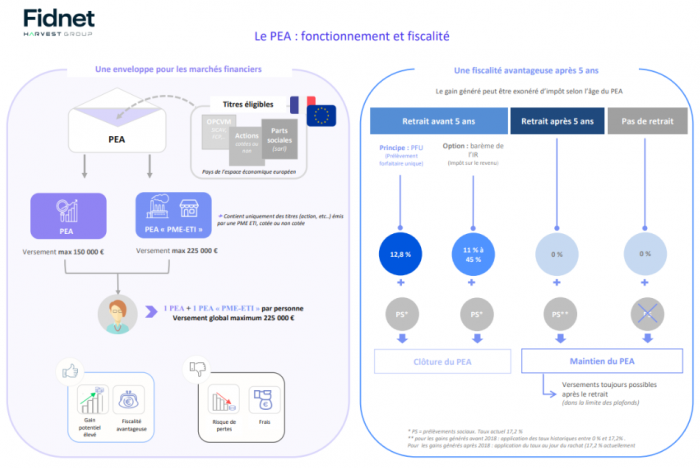

En effet, après 5 ans de détention, les produits et plus-values générés par les placements sont exonérés d’impôt sur le revenu. Ils restent toutefois soumis aux prélèvements sociaux.

Il y a deux types de PEA :

Les conditions d’ouverture du plan, les titres qu’il peut abriter, les conditions de versement, retraite et de bénéfice de l’avantage fiscal sont réglementés.

Le plan d’épargne en actions (PEA) est un support d’épargne permettant d’investir dans des entreprises françaises ou internationales avec un régime fiscal privilégié. Aucune taxation n’est due en l’absence de retrait.

Il fait l’objet d’un contrat entre son titulaire et l’établissement gestionnaire, et peut prendre la forme :

➡️ soit d’un PEA « bancaire », l’enveloppe PEA comprenant alors un compte-titres associé à un compte espèces,

➡️ soit d’un PEA « assurance » (parfois appelé PEA « capitalisation »), l’enveloppe PEA comprenant alors un contrat de capitalisation investi en unités de compte éligibles au plan.

Il s’agit d’un investissement avec un risque élevé, qui peut être réduit en cas de diversification des secteurs géographiques et d’activité.

L’ouverture d’un PEA est possible pour toute personne majeure (la notion de contribuable a été supprimée avecla loi PACTE).

Les personnes morales, quel que soit leur régime fiscal, ne sont pas autorisées à ouvrir un PEA.

Ainsi, peuvent ouvrir un PEA :

➡️ les personnes célibataires, veuves ou divorcées, ainsi que les personnes mariées ou ayant contracté un PACS et qui font l’objet d’impositions distinctes,

➡️ chacun des conjoints (pour les personnes mariées) ou chacun des partenaires ayant contracté un PACS (depuis 2017) et soumis à une imposition commune. (Article L 221-30 du CMF),

➡️ les enfants majeurs fiscalement rattachés au foyer fiscal d’un contribuable, ou les personnes invalides à charge (en l’application du 3 de l’article 6 du CGI) peuvent détenir un PEA mais le plafond de versement est alors plus faible (20 000 €) pendant la période de rattachement.

CMF art. L. 221-30

⚠️ Cette disposition ne concerne que le PEA « classique », l’accès au PEA PME-ETI reste réservé aux seuls contribuables.

➡️ Un seul PEA par personne :

Une même personne ne peut être titulaire que d’un seul PEA (il ne peut en aucun cas être titulaire de deux PEA, même dans l’hypothèse où son conjoint ou partenaire n’en détiendrait pas).

L’ouverture de plusieurs PEA par une même personne est sanctionnée par la clôture de tous ses plans et par la perte de tous les avantages fiscaux liés au PEA.

À compter d’une date qui sera fixée par décret, ou au plus tard le 1er janvier 2024, les établissements devront, outre remplir leur obligation d’information, suivre une procédure de contrôle préalable à l’ouverture de chaque plan (dont ils expliqueront le fonctionnement à leur clients).

➡️ Un seul titulaire par PEA

Un PEA ne peut avoir qu’un seul titulaire, ce qui exclut la détention de PEA via un compte joint, en indivision ou en démembrement de propriété (il n’est pas non plus possible de démembrer les titres figurant sur le PEA), contrairement à un contrat de capitalisation.

Seules les personnes physiques ayant leur domicile fiscal en France peuvent ouvrir un PEA (article L 221-30 du Code monétaire et financier).

En droit fiscal interne, les personnes physiques qui ont leur domicile fiscal en France sont les suivantes (article 4 B du Code général des impôts) :

✅ celles qui ont en France leur foyer ou le lieu de leur séjour principal,

✅ celles qui exercent en France une activité professionnelle, salariée ou non, à moins qu’elles ne justifient que cette activité y est exercée à titre accessoire,

✅ celles qui ont en France le centre de leurs intérêts économiques,

✅ celles qui sont agents de l’État en poste à l’étranger et qui ne sont pas soumis dans ce pays à un impôt personnel sur l’ensemble de leurs revenus.

À compter du 20 mars 2012, le transfert du domicile fiscal hors de France du titulaire du PEA n’entraîne plus automatiquement la clôture du plan (sauf si transfert vers un Etat ou un territoire non coopératif, ETNC).

L’ouverture d’un PEA doit faire l’objet d’un contrat écrit conclu entre le souscripteur et l’organisme gestionnaire du plan, avec certaines mentions obligatoires.

CMF art. D 221-109 et s.

➡️ Le PEA peut notamment être ouvert auprès des établissements de crédits, de la caisse des dépôts et consignations, de la Banque de France, de La Poste : le PEA est alors communément appelé PEA « bancaire » et donne lieu à l’ouverture d’un compte-titres et d’un compte espèces (non rémunéré).

➡️ Lorsque le PEA est ouvert auprès d’entreprises d’assurance habilitées à le distribuer le plan est alors communément appelé « PEA assurance » ou « PEA capitalisation ».

CMF art. L. 221-30.

La date d’ouverture du PEA est celle du premier versement sur le plan et non celle de la signature du contrat si elle est différente ,CMF art. R. 221-111, elle est obligatoirement déclarée à l’administration fiscale par l’organisme gestionnaire du plan, CGI ann. II art. 91 quater G.