Le compte-titres, aussi appelé « compte-titres ordinaire » (CTO), est un compte bancaire enregistrant les titres déposés par leur titulaire auprès d’un établissement de crédit ou une société de bourse.

Il est nécessaire d’ouvrir un compte-titres pour investir sur les marchés financiers. Celui-ci permet de détenir un portefeuille de valeurs mobilières de toute nature.

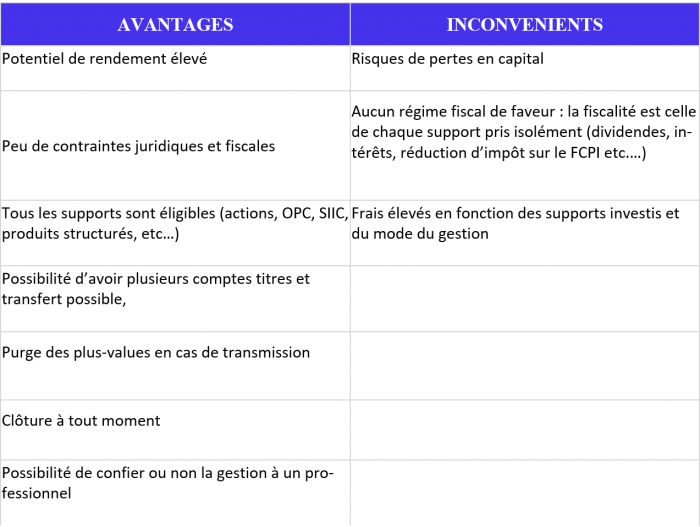

La diversification des supports permet d’accroître le potentiel de rendement et de lisser les risques de pertes.

Il est possible de mettre en place une politique de gestion plus dynamique, l’objectif étant la recherche d’un rendement élevé.

Le compte-titres peut s’inscrire dans un objectif de valorisation du patrimoine, grâce à des opportunités de rendements élevés et à l’accroissement de la valorisation des supports souscrits.

Cette valorisation nécessitera d’investir dans des valeurs proposant une bonne rentabilité. Pour cela, il n’est pas nécessaire de posséder des connaissances financières, car nous pouvons vous accompagner dans la sélection des supports.

Vous pouvez aussi nous confier totalement cette sélection.

La grande diversité des supports et les opportunités de rendements qu’ils offrent, peuvent permettre d’envisager à terme le versement de revenus complémentaires :

Les retraits sur le CTO pourront être réalisés à tout moment selon les besoins, sans pénalité fiscale.

Le compte-titres peut s’intégrer dans une stratégie de transmission à titre gratuit. Il est possible de donner le CTO en accompagnant la donation de charges pour limiter les coûts ou aménager la donation (interdiction d’aliéner le bien jusqu’à une certaine date, remploi etc…) tout en purgeant les plus-values latentes du contrat.

Les donataires (les enfants par exemple) pourront ainsi se voir transmettre un support à fort potentiel de rendement, sans générer pour le donateur de plus-value taxable. La donation pourra porter seulement sur la nue-propriété, permettant au donateur de conserver les revenus liés au compte.

Le compte-titres est fiscalement neutre. Tout titre inscrit sur le compte de son acquéreur est soumis au régime fiscal qui lui correspond (RCM, PVM, PVI).

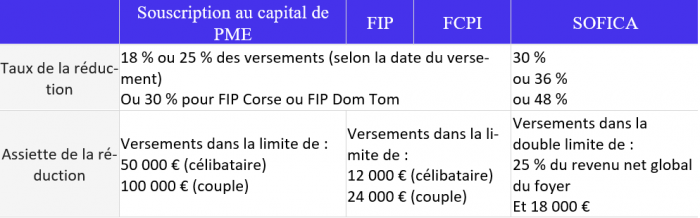

Le titulaire d’un CTO pourra bénéficier des réductions d’impôts lors de la souscription d’un titre financier éligible (FIP, FCPI, souscription au capital de PME, SOFICA).

Il devra respecter les conditions de détention au sein du compte-titres ou en dehors en cas de clôture du compte.

Les gains (dividendes intérêts coupons etc..) sont par principe soumis au PFU au taux de 12,8% au titre des RCM.

Sur option, les revenus peuvent être soumis au barème progressif de l’IR, après abattement de 40% pour les dividendes et assimilés, et déduction de certains frais (droits de garde, frais d’encaissement des dividendes).

Ne sont pas déductibles : les frais de courtages, les intérêts d’emprunt, les frais d’abonnement aux revues financières etc…

Réduction d’impôt :

La souscription de certains titres au sein d’un CTO permet de bénéficier d’une réduction d’impôt, grâce à la neutralité fiscale. Ainsi, si vous souscrivez par cette entremise au capital d’une PME, FIP, FCPI, SOFICA, vous pourrez bénéficier de la réduction correspondante, sous réserve d’en respecter l’ensemble des conditions.

En cas de vente des titres (cotés ou non) détenus au sein d’un compte-titres une plus-value est constatée. Il peut s’agir de plus-value de valeur mobilière (PVM) ou de plus-value immobilière (PVI).

PVM

De principe, les PVM sont soumises au prélèvement forfaitaire unique (PFU) au taux de 12,8 %.

Sur option, les plus-values peuvent être soumises au barème progressif de l’IR, après application d’éventuels abattements (de droits communs ou spécifiques).

PVI

Le régime de taxation des plus-values immobilières s’applique lors d’opération portant sur des titres de sociétés à prépondérance immobilières (part de FPI).

La plus-value est imposable à l’impôt sur le revenu au taux de 19 % après d’éventuels abattements pour durée de détention (à compter de la 6ème année).

Les titres financiers sont en principe exonérés. Toutefois, s’ils représentent des actifs immobiliers taxables, la valeur de ces titres représentatifs de l’immobilier détenu doit être comprise dans l’assiette de l’IFI.

Certaines exclusions existent néanmoins (détention de moins de 10 % dans une société opérationnelle, de moins de 10 % et indirectement de moins de 20 % de l’immobilier taxable dans un OPCVM etc…).

Contrairement au PEA, le compte-titres peut être transmis du vivant du titulaire (donation) et également en cas de décès.

Les plus-values latentes sont exonérées d’impôt sur le revenu et des prélèvements sociaux.

En revanche, la transmission du compte-titres (même partielle ou démembrée) entraîne le paiement des droits de mutation à titre gratuit sur la valeur vénale du compte-titres après application, le cas échéant, de l’abattement disponible selon le lien de parenté (100 000 € par parent et par enfant par exemple).

Le conjoint et le partenaire sont exonérés.

Les revenus (dividendes et intérêts) et plus-values constatés, sont soumis aux prélèvements sociaux au taux de 17,2 %.

En cas d’option globale pour une imposition au barème progressif, la CSG acquittée sera déductible à hauteur de 6,8 % (la CSG n’est pas déductible en cas d’imposition au PFU).

Source Fidroit