Au cœur des préoccupations actuelles, préparer efficacement sa retraite apparaît comme une étape essentielle dans la vie de chacun. Il s’agit d’un projet important, qui nécessite une stratégie adaptée à votre carrière afin d’obtenir les conditions de départs les plus favorables.

De simples éléments comme l’allongement de la durée de vie, la baisse des prestations de retraite ou encore l‘inflation sont à prendre en compte pour créer des revenus complémentaires sur le long terme.

Que vous soyez salarié, indépendant, fonctionnaire… il existe des dispositifs qui seront plus adaptés à vos aspirations et à votre patrimoine.

Faire appel au cabinet AT GESTION PRIVEE c’est l’assurance d’une analyse de votre situation au plus juste, d’une expertise personnalisée tout au long de votre carrière et de l’optimisation de votre retraite.

En fin d’année 2017, 16,2 millions de personnes, vivant en France ou à l’étranger, sont retraitées de droit direct d’au moins un régime français. La croissance du nombre de retraités de droit direct est supérieure à celle de 2016 (+ 0,7 %, après + 0,4 %), soit 108 000 personnes supplémentaires.

Le montant moyen de la pension de droit direct, tous régimes confondus, s’établit à 1 422 euros bruts mensuels par retraité (soit 1 331 euros mensuels nets des prélèvements sociaux) en décembre 2017.

Source : INSEE, rapport du 27/02/2020 (le dernier connu au 01/03/2023)

La retraite doit être anticipée bien avant la demande de liquidation des pensions.

Mais qu’est-il possible de faire ?

Pour anticiper votre fin de carrière, il est recommandé de faire une étude globale qui va permettre d’estimer votre date optimale de départ à la retraite ainsi que le montant de vos pensions, pour ensuite mettre en place des solutions patrimoniales adaptées (ex : rachat de trimestres, investissement pour des revenus complémentaires, etc.).

Un relevé de situation individuelle est également envoyé par les caisses de retraite dès l’âge de 35 ans puis tous les 5 ans.

Ce document qui justifie des droits que vous avez acquis pour la retraite peut comporter des erreurs. Soyez attentif !

Etabli par les différents organismes de retraite, le relevé de carrière est censé être le reflet fidèle de votre carrière professionnelle et des droits à la retraite qu’elle vous a ouverts.

Malheureusement, il ne faut pas se fier aveuglément à ce document qui peut comporter de nombreuses erreurs.

Explications.

Pour visualiser votre carrière tous régimes de retraite de base et complémentaire, le relevé de situation individuelle est envoyé automatiquement par courrier tous les 5 ans, à partir de 35 ans. Il est également consultable en ligne, quel que soit votre âge, en vous connectant à votre espace personnel sur lassuranceretraite.fr « Consulter mon relevé de carrière tous régimes »

Sur ce relevé, vous pourrez retrouver différentes informations :

Les périodes de chômage, maladie, maternité, invalidité sont retenues en périodes assimilées. Pendant ces interruptions, vous ne cotisez pas pour votre retraite (aucune somme ne figure sur votre relevé), mais des trimestres peuvent être validés sous certaines conditions.

Dans son dernier rapport, la Cour des comptes a certifié avec réserve les comptes 2022 de la branche vieillesse et de la Caisse nationale d’assurance vieillesse. Elle pointe, entre autres, les nombreuses erreurs affectant les prestations de retraite.

Selon l’institution de la rue Cambon, une prestation de retraite sur 7 attribuée à d’anciens salariés comportait au minimum une erreur financière. Pire encore, selon certains spécialistes des audits retraite, le taux d’erreur est largement sous-estimé. En pratique, il a été constaté en moyenne au moins 5 erreurs dans 9 relevés de carrière sur 10 !

Toujours dans le rapport de la Cour de comptes, sur un échantillon de 10 601 dossiers de prestations liquidées par les Carsat, 1,1 % des montants versés étudiés étaient erronés. Ces erreurs cumulées représentent un montant de l’ordre de 70 millions d’euros au détriment des bénéficiaires.

Autre constat, certaines caisses génèrent plus d’erreurs que d’autres. C’est le cas, par exemple, de la CNAV d’Île-de-France qui remporte la palme avec une fréquence d’erreur de près de 20 % sur les droits contrôlés.

À l’âge de 55,60 et 65 ans, l’Assurance retraite vous fait parvenir, en plus de votre relevé de carrière, une estimation indicative globale. Ce dernier document récapitule les droits acquis via l’ensemble des régimes et comporte une estimation de votre pension.

Une fois ce constat dressé, il convient de s’interroger sur les informations à vérifier et les erreurs les plus fréquentes qui, au bout du compte, génèrent un « manque à gagner » ou font cotiser plus longtemps. On pense à des erreurs « classiques » comme des trimestres travaillés non pris en compte ou encore des erreurs sur les montants des salaires.

D’autres erreurs concernent également les périodes de chômage ou de longue maladie qui ne sont pas ou mal calculées, ou la non-prise en compte de la retraite complémentaire ou des trimestres supplémentaires pour enfants. Un cas particulier, celui des expatriés : les périodes d’activité à l’étranger ne sont quasiment jamais « remontées ».

Avant le départ à la retraite, les assurés peuvent demander la correction de leur carrière s’ils constatent des erreurs sur leur relevé. Et bonne nouvelle ! La démarche de rectification peut être effectuée directement en ligne. Il suffit de se connecter sur info-retraite.fr et de cliquer sur « Ma carrière ». Dans cette rubrique, une option de correction est disponible.

Attention toutefois, ce service n’est accessible qu’à partir de 55 ans et à condition d’avoir un accès France Connect. Si vous souhaitez agir avant vos 55 ans, vous devrez contacter les régimes de retraite concernés un par un. Bien évidemment, vous devrez fournir des justificatifs : bulletins de salaire ou attestations d’employeurs, relevé de carrière du régime de base…

Face à la complexité du système de calcul d’une pension de retraite, il peut être opportun de se faire accompagner par votre conseil habituel pour vérifier que l’ensemble des informations retraite vous concernant sont exactes. Des informations qui vous permettront de toucher votre juste pension.

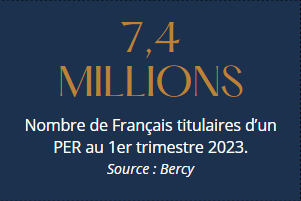

Si vous souhaitez vous assurer un complément de revenu à la retraite, le PER est tout indiqué. Il vous offre de nombreux avantages tels que sa flexibilité et sa fiscalité très avantageuse.

Adoptée dans la douleur, la réforme des retraites a changé les règles du jeu, notamment celles du régime général : relèvement de l’âge légal de départ, allongement à 43 ans de la durée de cotisation requise pour pouvoir partir avec une pension à taux plein. Des mesures qui auront un impact sur votre agenda de départ à la retraite et peut-être aussi sur le montant de votre future pension. De ce fait, vous avez tout intérêt à anticiper et à vous constituer un complément de revenus afin de profiter au mieux de votre retraite. Pour ce faire, vous pouvez faire appel au Plan d’épargne retraite (PER).

Présentation.

Avant le départ à la retraite, les assurés peuvent demander la correction de leur carrière s’ils constatent des erreurs sur leur relevé. Et bonne nouvelle ! La démarche de rectification peut être effectuée directement en ligne. Il suffit de se connecter sur info-retraite.fr et de cliquer sur « Ma carrière ». Dans cette rubrique, une option de correction est disponible.

Attention toutefois, ce service n’est accessible qu’à partir de 55 ans et à condition d’avoir un accès France Connect. Si vous souhaitez agir avant vos 55 ans, vous devrez contacter les régimes de retraite concernés un par un. Bien évidemment, vous devrez fournir des justificatifs : bulletins de salaire ou attestations d’employeurs, relevé de carrière du régime de base…

Face à la complexité du système de calcul d’une pension de retraite, il peut être opportun de se faire accompagner par votre conseil habituel pour vérifier que l’ensemble des informations retraite vous concernant sont exactes. Des informations qui vous permettront de toucher votre juste pension.

Le PER offre un régime fiscal avantageux. En effet, les sommes versées sur un PER individuel sont déductibles fiscalement du revenu de l’épargnant ou de son bénéfice imposable avec la possibilité de choisir son mode de déduction selon sa situation professionnelle (si on est travailleur non salarié, par exemple). Une option intéressante, notamment pour les foyers fortement imposés.

A la sortie, pour peu que l’assuré diffère son retrait d’au moins une année après la retraite, une partie du capital perçu sera imposée sur la base de ses revenus perçus à la retraite, généralement inférieurs au revenu d’activité.

Les intérêts, quant à eux, seront soumis au prélèvement forfaitaire unique (PFU) au taux global de 30 %.

Enfin, pour simplifier la gestion de son épargne retraite, le PER permet de regrouper différents types d’épargne retraite, comme les PERCO, sur un seul et même contrat. Une possibilité intéressante à ne pas oublier.

L’un des atouts majeurs du PER est d’offrir la possibilité de déduire ses cotisations de son revenu imposable. Mais attention, cette déductibilité a une limite. Une limite que chacun peut découvrir en lisant son avis d’imposition. En effet, une rubrique mentionne ces plafonds d’épargne retraite. Ils correspondent aux sommes maximales qu’il est possible de déduire. Pour les calculer, une formule spécifique est appliquée au produit d’épargne choisi. Par exemple, pour l’enveloppe individuelle, en cas de versements volontaires, les sommes peuvent être déduites de son revenu global ou de son revenu professionnel lorsque l’on est travailleur non salarié (TNS). Il s’agit toutefois d’une option puisque chacun peut choisir de ne pas profiter de cet avantage fiscal à l’entrée afin de bénéficier d’une fiscalité plus réduite à la sortie.

En pratique, la déduction à l’entrée est plafonnée, selon le cas, à :

Pour les versements effectués par les particuliers (salariés…), les versements volontaires sont déductibles dans la limite égale au plus élevé des deux montants suivants :

Calculés automatiquement chaque année et pour chaque membre du foyer fiscal, les plafonds sont utilisables pendant 3 ans. C’est la raison pour laquelle l’avis d’imposition indique le plafond de l’année en cours, mais aussi ceux des trois dernières années. Et si, au bout de 3 ans, les plafonds ne sont pas utilisés, sachez que ces derniers sont définitivement perdus.

En cas de décès prématuré de l’assuré, le Plan d’épargne retraite sera clôturé et l’épargne accumulée sera transmise, sous forme de capital ou de rente, à ses héritiers ou aux bénéficiaires désignés dans le contrat. Des sommes qui intègreront l’actif successoral. Toutefois, lorsque le PER aura été ouvert auprès d’un assureur (et non pas auprès d’une banque), les sommes versées relèveront du régime fiscal avantageux de l’assurance-vie.

Dans son dernier rapport, la Cour des comptes a certifié avec réserve les comptes 2022 de la branche vieillesse et de la Caisse nationale d’assurance vieillesse. Elle pointe, entre autres, les nombreuses erreurs affectant les prestations de retraite.

Selon l’institution de la rue Cambon, une prestation de retraite sur 7 attribuée à d’anciens salariés comportait au minimum une erreur financière. Pire encore, selon certains spécialistes des audits retraite, le taux d’erreur est largement sous-estimé. En pratique, il a été constaté en moyenne au moins 5 erreurs dans 9 relevés de carrière sur 10 !

Toujours dans le rapport de la Cour de comptes, sur un échantillon de 10 601 dossiers de prestations liquidées par les Carsat, 1,1 % des montants versés étudiés étaient erronés. Ces erreurs cumulées représentent un montant de l’ordre de 70 millions d’euros au détriment des bénéficiaires.

Autre constat, certaines caisses génèrent plus d’erreurs que d’autres. C’est le cas, par exemple, de la CNAV d’Île-de-France qui remporte la palme avec une fréquence d’erreur de près de 20 % sur les droits contrôlés.