L’assurance-vie est l’un des placements privilégiés des épargnants.

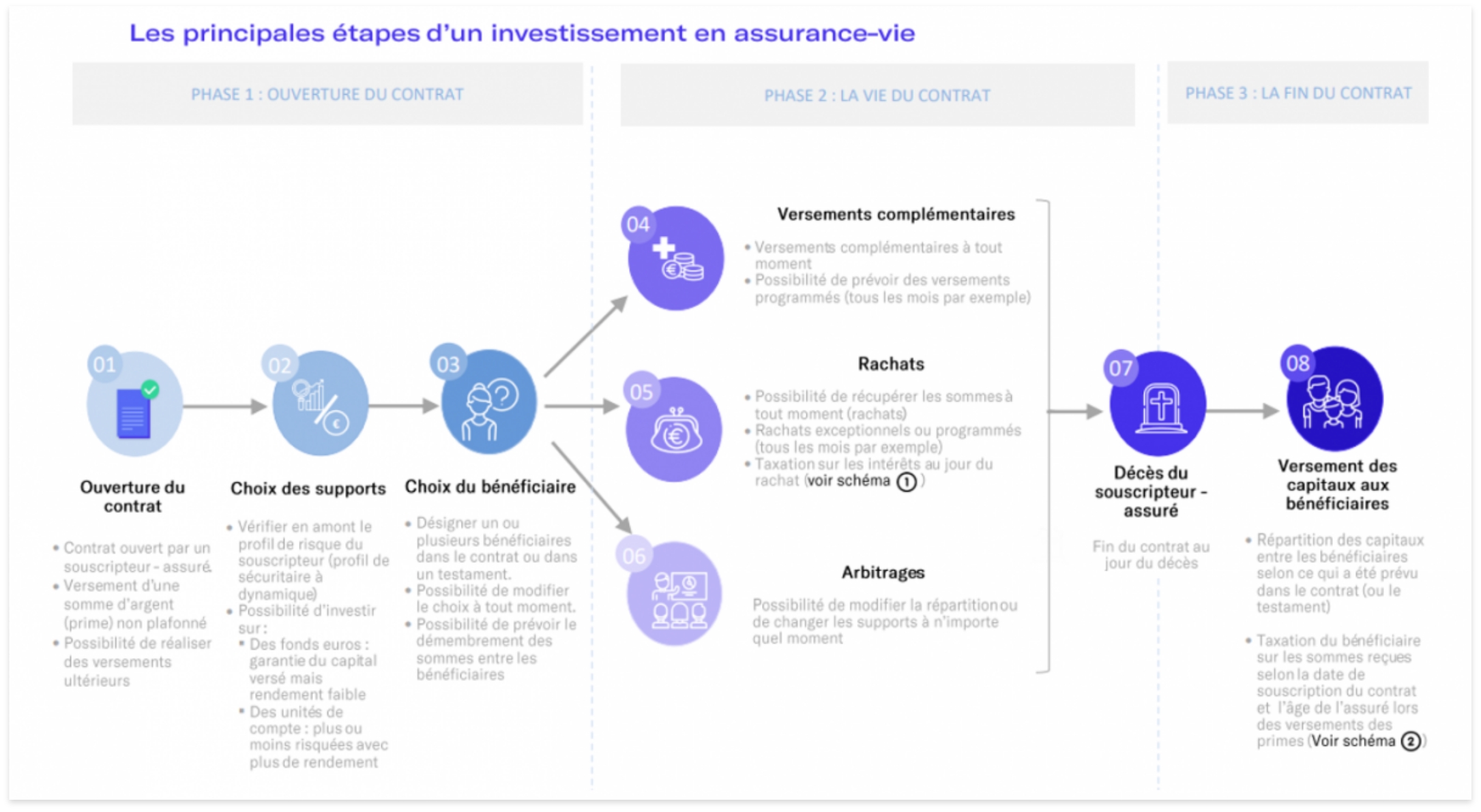

L’assurance-vie est un contrat par lequel, en contrepartie de primes, l’assureur s’engage à verser au souscripteur ou au tiers désigné par lui (désigné ou déterminable), une somme déterminée (capital ou rente) en cas de mort de la personne assurée ou de sa survie à une époque déterminée.

Par ailleurs, l’assurance-vie permet également d’obtenir des revenus complémentaires (notamment au moment de la retraite).

La plupart du temps, le souscripteur cherche à :

• se constituer une épargne de long terme,

• anticiper les conséquences financières d’un décès,

• ou encore faire fructifier un capital au sein d’une enveloppe diversifiée.

• Les montants de versements minimum requis pour la souscription sont accessibles à la majorité des épargnants,

• Le capital reste disponible,

• Possibilité de faire des rachats partiels ou totaux à n’importe quel moment,

• Le souscripteur peut faire des versements libres ou programmés en fonction de sa capacité d’épargne, grande adaptabilité en fonction des moments de la vie,

• Permet de constituer un complément de revenus pour la retraite

• Permet de transmettre son patrimoine hors succession, les bénéficiaires ne sont pas forcément les héritiers, cette solution peut être intéressante en cas de concubinage.

• Le taux de rentabilité des fonds en euros est en baisse depuis plusieurs années,

• Risque de perte de capital,

• Cumul de plusieurs frais (frais d’entrée, frais de gestion imposés par l’organisme assureur, frais d’arbitrage).

L’assurance-vie est un investissement financier qui bénéficie d’une fiscalité allégée notamment en ce qui concerne les plus-values, en effet, seule la part d’intérêts est soumise à l’impôt.

A noter que plus la durée de contrat est longue, plus la taxation sera allégée.

Enfin, à partir de 8 ans de détention d’un contrat d’assurance-vie, le souscripteur bénéficie d’un abattement annuel sur ses plus-values.

Si vous souhaitez effectuer un rachat sur votre contrat d’assurance-vie ou si vous êtes le bénéficiaire d’un contrat, par suite du décès du souscripteur, des éléments sont à prendre en compte pour le calcul de la fiscalité tels que :

• La date de souscription du contrat,

• L’âge du souscripteur au moment du versement des primes…

A l’impôt peuvent s’ajouter des prélèvements sociaux équivalent à 17,2% de la base taxable, le cas échéant.

Lorsque vous détenez un contrat d’assurance-vie, 4 types de frais sont à prévoir :

1. Les frais liés à la souscription initiale du contrat.

Il s’agit des frais d’entrée appliqués par les sociétés de gestion.

2. Les frais sur versements.

Ils représentent un pourcentage des montants versés sur votre contrat.

3. Les frais d’arbitrage.

Inhérents aux contrats d’assurance-vie multisupports, ces frais interviennent lors du transfert de fonds d’un support à l’autre.

4. Les frais de gestion.

Ils sont prélevés tous les ans, en règle générale, par la société de gestion du contrat. Ils représentent un montant proportionnel à celui du montant de l’épargne.

Source Fidroit